FGC libera até R$ 40,6 bi do Banco Master em 48h; veja passo

São Paulo – O Fundo Garantidor de Créditos (FGC) abriu o sistema de pedidos para ressarcir investidores do Banco Master, liquidado em novembro. A medida envolve até R$ 40,6 bilhões em garantias e pode devolver o dinheiro em até 48 horas úteis depois da solicitação.

- Em resumo: cerca de 800 mil credores já podem recuperar até R$ 250 mil cada, direto no app do FGC.

Como funciona o ressarcimento e quem tem direito

Estão cobertas aplicações como CDB, RDB, LCI e LCA, sempre respeitando o limite de R$ 250 mil por CPF ou CNPJ, por instituição. O processo começa no aplicativo do FGC para pessoas físicas; empresas devem usar o portal do investidor. Segundo dados do Banco Central, o fundo só atua quando há intervenção ou liquidação decretada.

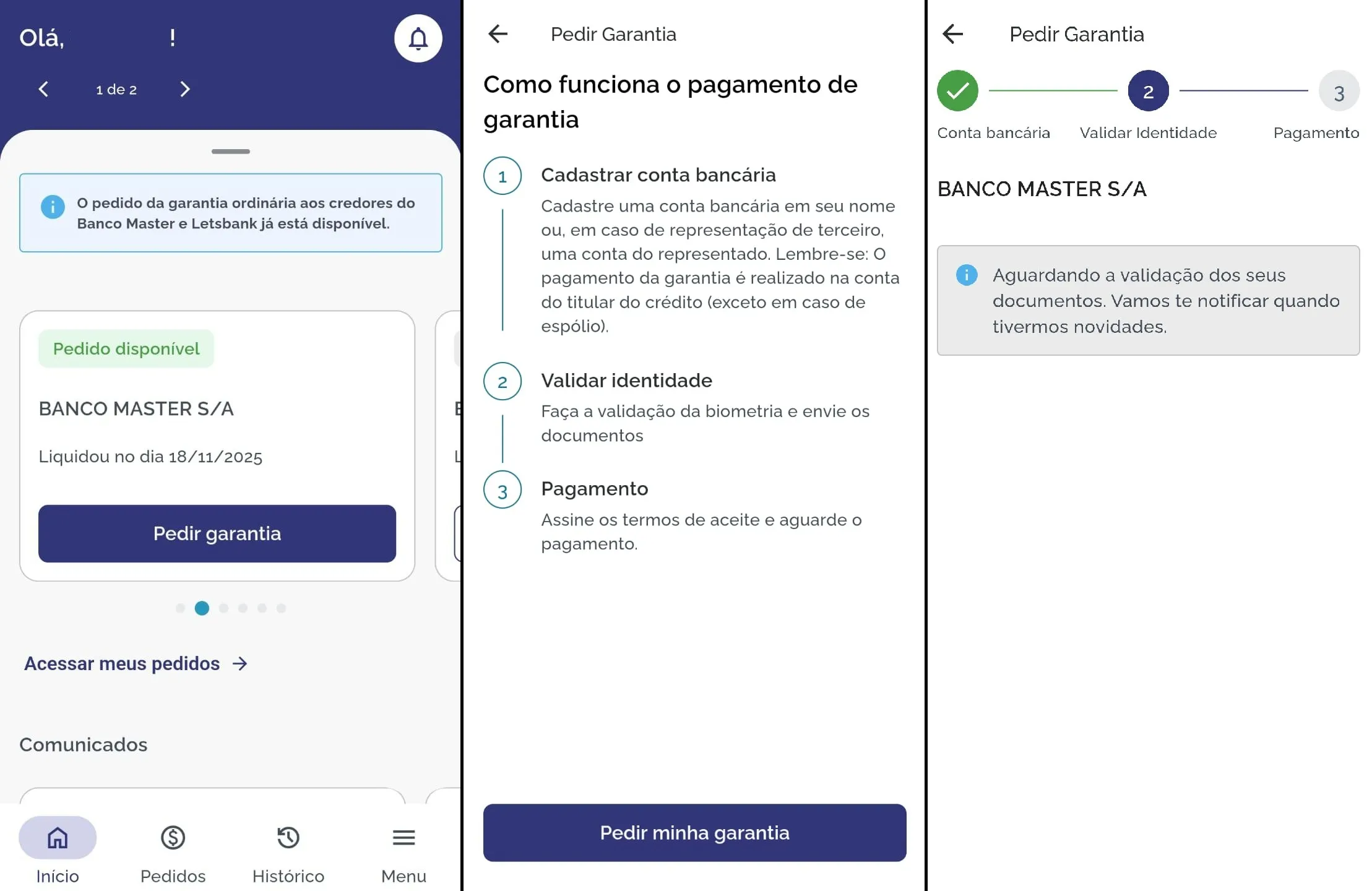

Neste caso, o liquidante enviou no fim de semana a lista consolidada de credores, liberando a etapa de cadastro de conta, validação biométrica e envio de documentos.

“A liberação costuma ocorrer em até 48 horas úteis após a assinatura do termo de solicitação”, informou o FGC em nota.

Por que o volume é recorde e o que isso revela

Com 800 mil potenciais beneficiários, a liquidação do Banco Master já figura entre as maiores da história recente. Para efeito de comparação, o FGC desembolsou pouco mais de R$ 6 bilhões em todo o ano de 2023; agora, apenas este caso pode multiplicar por seis o total anual de garantias.

O episódio também expõe os riscos de títulos que rendem muito acima da média. O Master ofertava CDBs pagando até 40% acima do mercado, estratégia que elevou o custo de captação e levou o Banco Central a intervir. De acordo com o Estatuto do FGC, valores que superam o teto de R$ 250 mil entram na massa falida como créditos quirografários, sem prioridade de pagamento.

O que você acha? A cobertura de R$ 250 mil é suficiente ou deveria ser revista para grandes investidores? Para mais análises sobre finanças, acesse nossa editoria especializada.

Crédito da imagem: Divulgação/g1