BRB corre para tapar rombo de R$ 5 bi e evitar freio do BC

BRASÍLIA/DF – Termina nesta sexta-feira (6) o prazo para que o Banco de Brasília (BRB) apresente ao Banco Central (BC) um plano capaz de recompor, em até R$ 5 bilhões, o capital afetado por operações com carteiras de crédito do Banco Master. O documento, se chancelado, terá de ser executado em no máximo seis meses – sob risco de sanções que vão de restrição de dividendos a intervenção.

- Em resumo: BC exige reforço bilionário após compras polêmicas de créditos; Ibaneis sinaliza aporte com imóveis públicos.

Por que o BC apertou o cerco?

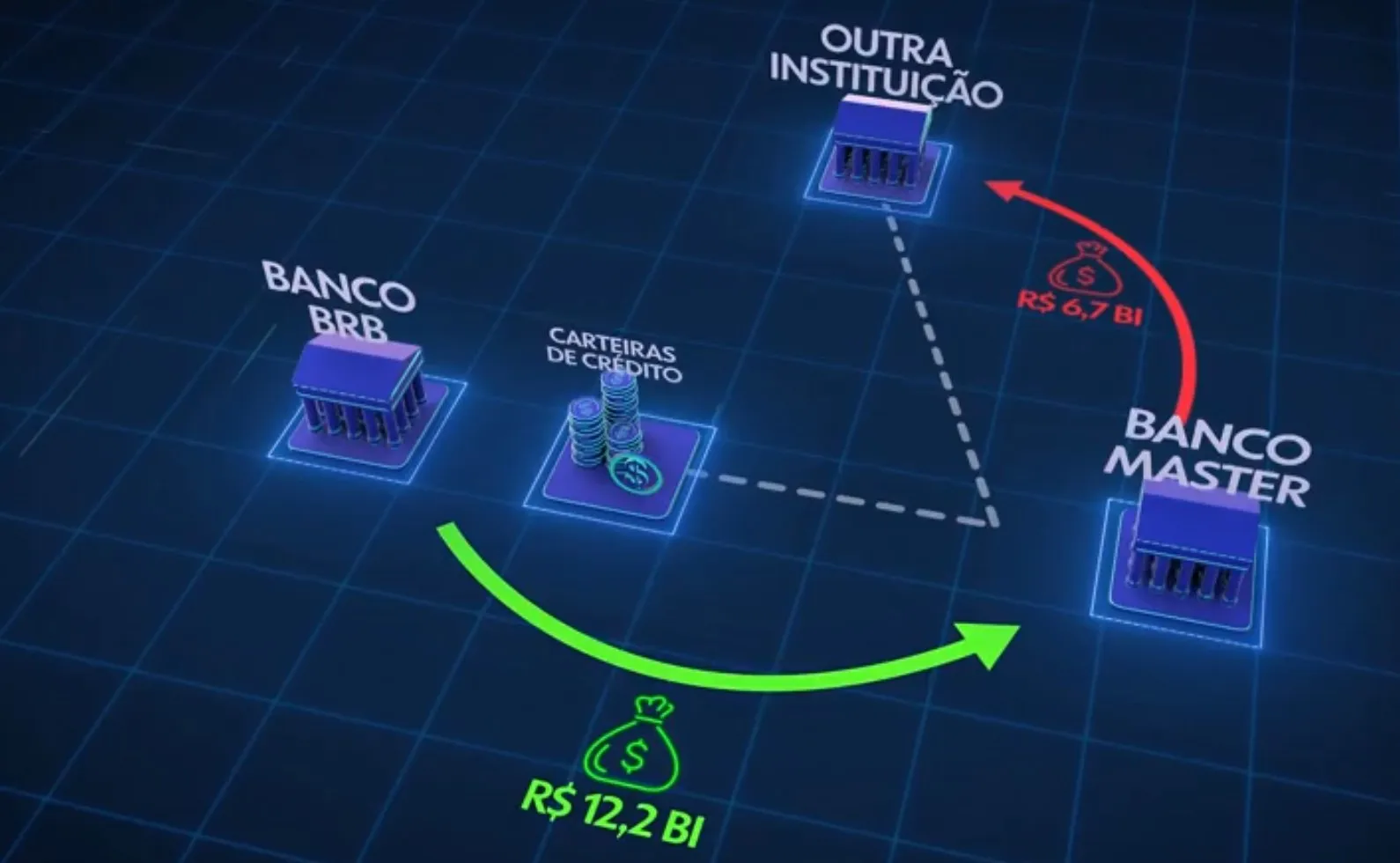

Desde o fim de 2024, o BRB desembolsou R$ 16,7 bilhões para adquirir ativos do Master, dos quais cerca de R$ 12 bilhões envolveram créditos sem garantia. A conta estourou quando veio à tona que o Master pagara menos da metade por esses mesmos papéis. Ao detectar o baque nos índices de Basileia — que precisam ficar acima de 10,5%, segundo normas do Banco Central — o regulador exigiu a capitalização imediata.

Medidas que mexam no caixa do Distrito Federal, acionista com 71,92% do BRB, dependem ainda de aval da Câmara Legislativa, onde o governador Ibaneis Rocha (MDB) possui maioria confortável.

“Não há risco de liquidação, mas é crucial blindar a credibilidade do banco”, afirmam técnicos ouvidos pela TV Globo.

As cartas na mesa: imóveis, FGC e aporte direto

No comunicado de janeiro, o BRB listou três caminhos: criação de um Fundo de Investimento Imobiliário com prédios do governo local; empréstimo junto ao Fundo Garantidor de Créditos (FGC); ou aporte direto dos controladores. Ibaneis admite usar patrimônios como o Centro Administrativo do DF para compor o FII, prática permitida pela Lei 4.595/1964 desde que respeite limite de endividamento público.

Especialistas lembram que bancos estaduais já recorreram a manobras parecidas. Em 2021, o Banrisul levantou R$ 1,1 bilhão em uma operação de sale and leaseback imobiliário, aliviando seus índices de capital sem recorrer ao Tesouro gaúcho.

O que vem depois de sexta?

Caso o BC aceite o plano, o BRB terá 180 dias para atingir o reforço mínimo. Se falhar, a autarquia pode impor restrições de crédito ou exigir troca de executivos, conforme a Resolução 4.955/2021. O Ministério Público e a Polícia Federal, que já investigam suspeita de gestão fraudulenta nas transferências ao Master, acompanham o processo.

Analistas estimam que, uma vez capitalizado, o banco público poderá voltar a financiar obras do DF e reabrir linhas habitacionais, setor em que detém 36% do market share local, segundo dados do IBGE e do próprio BRB.

O que você acha? A Câmara deve autorizar uso de imóveis públicos para salvar o banco? Para mais análises sobre finanças públicas, acesse nossa editoria especializada.

Crédito da imagem: Divulgação / TV Globo